醫藥板塊價格回調表現活躍 2020年機會何在?醫藥主題基金如何布局?

1月10日,醫藥板塊逆勢上漲,表現活躍。機構指出,隨著多項政策的全面鋪開,醫藥股在2020年會出現結構性分化,好企業的發展空間會超乎市場想象,一些龍頭優質企業股價可以屢創新高,而業績沒有支撐或沒有產品優勢的企業或仍將繼續維持弱勢,因為行業格局正在改變,已經過了群雄逐鹿的階段,強者恒強的格局或將持續。

1月10日,醫藥板塊逆勢上漲,表現活躍。凱普生物漲停,麗珠集團漲超8%,信邦制藥、一品紅、海普瑞等漲超5%。

機構指出,隨著多項政策的全面鋪開,醫藥股在2020年會出現結構性分化,好企業的發展空間會超乎市場想象,一些龍頭優質企業股價可以屢創新高,而業績沒有支撐或沒有產品優勢的企業或仍將繼續維持弱勢,因為行業格局正在改變,已經過了群雄逐鹿的階段,強者恒強的格局或將持續。

從去年11月以來醫藥各個細分板塊表現看,細分板塊仿制藥受到帶量采購政策影響,走勢明顯較弱,而生物疫苗和醫療器械兩個細分板塊的表現卻時不時的比較搶眼。分析人士建議以過往年度業績數據以及基金經理歷史整體表現作為參考,選取醫藥主題基金。

A股醫藥板塊頻現股價回調 2020年機會何在?

在過去一年的A股中,醫藥板塊備受市場關注,板塊內的不少個股斬獲翻倍的漲幅,醫藥主題基金也成一度霸屏收益排行榜單。但在歲末年初,醫藥板塊的增長卻開始放緩,2020年醫藥板塊的走勢,成為了眾多投資者關注的焦點。

隨著多項政策的全面鋪開,2020年的醫藥板塊是否還值得入場上車?根據私募排排網的調查,有超七成的私募認為縱然諸多政策呈現利空,但醫藥板塊的機會尚存,醫改之下行業會迎來分化,很多細分領域會迎來價值重估,龍頭優質企業股價依舊可以屢創新高;也有少數私募認為,帶量采購是很多醫藥企業而言是災難性的利空,且在去年不少醫藥企業的業績漲幅遠低于股價漲幅,高估值下回調風險較大,今年醫藥板塊選股難度將會非常大,投資者還是應該謹慎為之。

為何回調?

過去一年儼然成為醫藥行業上市公司的暴雷年,康美藥業涉嫌財務大造假;步長制藥多次卷入行賄受賄、核心產品質量被曝不達標;長生生物疫苗造假被罰沒91億元,成為2019年首例因重大違法強制退市公司。公司業績造假、年報財務造假、涉嫌行賄官員、巨額商譽減值、違規違法信披、套取公司現金、強制退市……醫藥行業上市公司基本踩了遍。

醫藥板塊的價格回調,主要是因為估值過高

這是否成了近期醫藥白馬出現不同程度回調的原因?在受訪的多家私募機構看來,。森瑞投資董事長林存認為,醫藥白馬2019年漲幅較大,市值較高,疊加目前市場行情比較熱的原因,市場部分資金傾向去炒小市值的標的,因此出現了回調。

而華炎投資基金經理方翀則認為,最近醫藥白馬出現回調主要是因為業績增速沒達到市場預期所致,究其原因主要是國內近年來在整合和規范醫藥行業的流通環節,繼兩票制之后,帶量采購政策的推進使得不少藥企的盈利增速出現明顯松動,導致了醫藥股的業績不確定性大幅增加,而且這種影響是全面性的,龍頭企業也面臨相同的局面。

但是,回調也不意味著沒有機會。在林存看來,這些白馬本身的價值和邏輯依舊沒變,只是暫時的回調。“其實每年醫藥生物板塊和TMT行業都是暴雷較多的,原因很簡單,行業較大板塊企業較多,因此會顯得相關板塊爆雷高頻。”

而巨澤投資董事長馬澄則表示,整個醫藥板塊的估值將會重構。從近期走勢來看,如恒瑞醫藥,長春高新等部分龍頭白馬股也到達了歷史高估值區域,也有價值回歸的需求。鑫然投資醫藥研究員張凱琪指出,近期醫藥行業指數是出現小幅度的回調,但并不足以稱醫藥板塊為暴雷的重災區,還是有很多優秀的醫藥公司表現出色。首先,醫藥公司有300家左右,本身基數就不少了,申萬三級細分子行業為8個,其中包括醫療器械、醫藥商業、生物制品、專業連鎖、醫療服務、原料藥、化學制品及中藥。公司數量多細分行業多部分公司管理上存在問題的也是在所難免;其次是醫藥板塊受政策影響也較為明顯,我國正處于醫藥產業升級的階段,細分行業多且均具有不同的產業邏輯,過去一些如帶金銷售、不規范的財務處理、靠仿制藥暴利等現象都必將被行業淘汰。所謂暴雷其實大部分也就是優勝略汰自然選擇的過程,有利于醫藥板塊更高質量的發展。

機會何在?

上個月,醫保專家“靈魂砍價”讓不少藥企見識到國家降低藥品價“動起真格”。短短一個月后,新一輪藥品集中采購又來了,多項政策利空壓頂,醫藥股在2020年是否還有投資機會?醫藥行業分化之下,哪個賽道更值得關注?

對此,林存表示,任何政策其實都沒有絕對的利空的,當前的醫改背景下,只是在使行業更加規范長遠的發展,比如當前的仿制藥集采,這只是結束仿制藥的紅利時代,但是會倒逼國內企業往創新發展,往國際化發展,這只是對部分企業仿制藥企業利空,但對于長期具有創新能力的企業來說反而是利好。醫藥生物行業A股400多個標的,隨著醫改的不斷推進,很多細分領域會迎來價值重估,有創新能力的企業價值會進一步凸顯,不僅是2020年,未來十年二十年醫藥股都具有投資機會。

方翀認為,隨著多項政策的全面鋪開,醫藥股在2020年會出現結構性分化,好企業的發展空間會超乎市場想象,一些龍頭優質企業股價可以屢創新高,而業績沒有支撐或沒有產品優勢的企業或仍將繼續維持弱勢,因為行業格局正在改變,已經過了群雄逐鹿的階段,強者恒強的格局或將持續。

對于醫藥行業的投資機會,張凱琪認為,一是醫藥器械企業,目前我國處于醫療器械產品追趕進口產品,升級換代的高速發展初始階段,將受益于分級診療下的國產替代紅利;二是創新能力強的醫藥企業,頭部企業享有護城河高,核心競爭顯著的估值溢價,并具有長期發展的驅動力;三是創新藥產業鏈服務商,受益于國內控費下得積極轉型,國內藥企加大研發投入和海外的創新藥由于成本考慮進行的產能轉移,享受國內工程師紅利;四是免疫或受益于醫保控費的特色板塊,比如自費型板塊產品為患者自費品種,內生業績可用于抵御政策擾動,而像醫療信息化及一些產業規模效應的連鎖機構,在政策指導下也有著比較好的成長空間。(證券時報網)

2020年如何布局醫藥主題基金?

如果說過去的2019年A股市場哪些主題板塊走勢火爆,醫藥行業肯定是其中之一。但是有些持有醫藥基金的小伙伴,也能清晰感受到從去年11月以來,醫藥板塊走勢明顯不那么強,時不時還出現在板塊跌幅的前列。那么2020年醫藥主題基金還能不能繼續投資呢?答案是肯定的。問題還是在于如何挑選?

資深投資者都知道,醫藥板塊細分來說,有仿制藥、創新藥、中藥、生物疫苗、醫療機械、醫療服務甚至藥房銷售渠道等等,對于想省心的小伙伴來說,跟蹤全指醫藥的指數基金依然是不錯選擇,反正“一網打盡”式的行業基金表現始終處于行業投資中游水平。以廣發中證全指醫藥衛生ETF為例,2019年度漲幅為34.72%,去年業績表現遠遠領先該指數基金的主動選股型醫藥主題基金非常多,但也有部分醫藥類主動基金是跑輸全指醫藥指數的,所以大家的投資思路,自然都想著如何從主動選股型醫藥基金中挑選。

生物疫苗和醫療器械細分板塊受到政策影響較小,業績及利潤增長相對更加確定。

從去年11月以來醫藥各個細分板塊表現看,細分板塊仿制藥受到帶量采購政策影響,走勢明顯較弱,而生物疫苗和醫療器械兩個細分板塊的表現卻時不時的比較搶眼。以今日(1月9日)早盤走勢為例,醫療器械板塊領漲,博濟醫藥、愛爾眼科、泰格醫藥、理邦儀器、樂普醫療、南微醫學漲幅都在5%以上。另外受到武漢事件的影響,生物疫苗板塊漲幅同樣靠前,如萬孚生物、安圖生物、健帆生物、邁克生物等漲幅也都在5%以上。顯然,

以過往年度業績數據作為參考

那么問題來了,主動型醫藥基金好是好,基金經理可以從各個細分醫藥板塊進行精選個股,但是如何能判斷最新持倉是以生物疫苗和醫療器械為主呢?如果說看已經發布的季報,數據還停留在2019年三季度,也沒有特別的參考意義啊。請允許司令,今天用一種不一樣的思路來進行挑選,,但著重比較2020年以來以及近一月的業績表現。

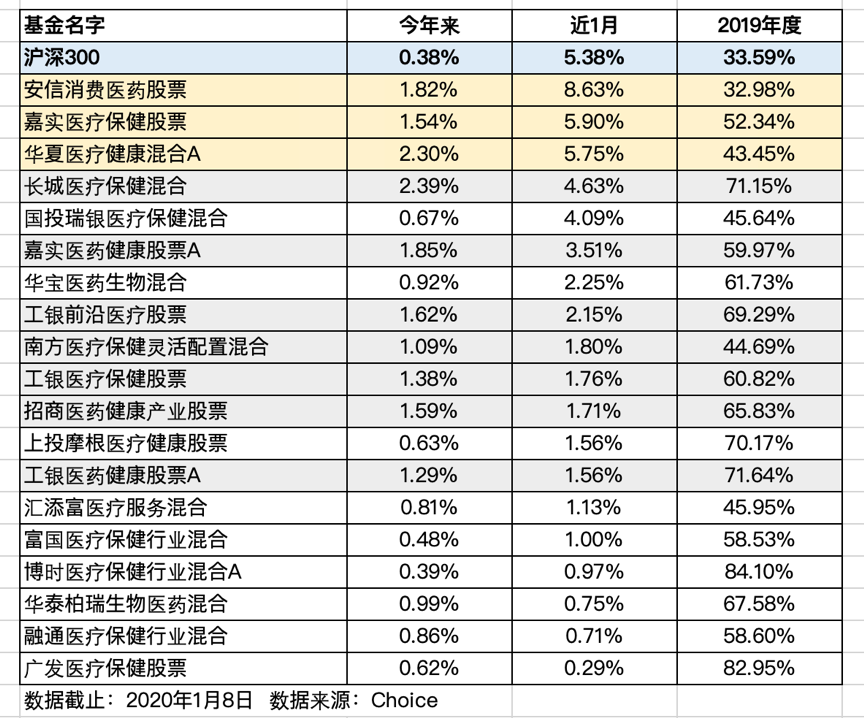

下圖是經花時間挑選出來的一些主動型醫藥主題基金,業績規模1億元以上且今年來(截止2020年1月8日,下同)漲幅領先同期滬深300,然后再按照近1月業績漲幅進行排序。

整理后發現,安信消費醫藥股票、嘉實醫療保健股票、華夏醫療健康混合A三只基金近1月漲幅明顯領先滬深300,且今年來表現也不錯。如果按照2019年度業績來進行挑選,那么這三只基金估計很難入得了大家的法眼,分別只有32.98%、52.34%、43.45%。另外結合近1月和今年來的綜合表現,司令以為長城醫療保健混合、嘉實醫藥健康股票A、華寶醫藥生物混合、工銀前沿醫療股票、南方醫療保健靈活配置混合、工銀醫療健康股票、招商醫藥健康產業股票、上投摩根醫療健康股票、工銀醫藥健康股票A的表現同樣不錯。

那么以上司令覺得近期表現不錯的醫藥基金,其基金經理歷史整體表現如何呢?從下表來看,工銀前沿醫療股票和工銀醫療保健股票的基金經理都是趙蓓(女),累計任職期間和滬深300相比(下同)有55.44%超額收益;其次是長城醫療保健混合基金經理譚小兵(女),累計任職期間有54.38%超額收益。華夏陳斌、工銀瑞信譚冬寒、招商李佳存等超額收益表現均不錯,具體名單我就不一一念了。注意啦,由于任期不同導致醫藥板塊期間表現也不同,所以歷史超額收益情況供大家作為參考。

好了,如果還在糾結2020年如何該挑選醫藥主題基金,不妨可以參考這種不一樣的思路。當然還有些熱門基金比如中歐醫療健康、中海醫藥健康產業等長期來看業績也非常不錯,這篇只是挑選的角度不同。有沒有療效,讓時間來驗證。